阿里、腾讯为何同时看中海澜之家 向产业上游进军?

摘要: 为什么一家男装零售品牌成了科技和资本圈关注的焦点。

零售企业海澜之家最近成了香饽饽,先是与阿里在2017年双十一进行智慧门店合作,但又在近期转投腾讯阵营:腾讯近25亿元入股海澜之家,持股5.31%,同时,双方拟共同设立100亿元产业投资基金。

这家男装零售企业成了科技和资本圈关注的焦点,为何阿里和腾讯两大巨头将注意力都放在这家企业身上,腾讯入股海澜之家的资本合作重点是5000多家门店的合作吗?

带着这些问题,我们查阅了海澜之家及同属男装零售行业几家公司的相关资料,试图找到以上问题的答案。

海澜之家如何从男装市场杀出?

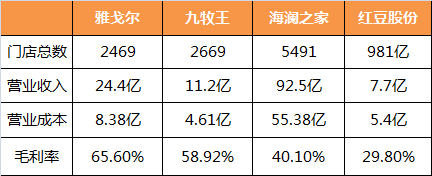

截至2017年6月,海澜之家共有5491家门店,这也是外界对海澜之家最主要的认识。

但事实也并非如此简单。

海澜之家的线下扩张采用的是类自营模式,即加盟方承担选址和装修等费用,其后将门店移交给海澜之家负责,后者向前者输出供应链和管理体系,加盟方对门店甚至没有管理权。

相比于传统加盟模式,这不仅实现了低成本的快速扩张,更重要的是由于集团对门店管理直接负责,可以在不稀释服务和口碑的前提下进行扩张。

我们对比了九牧王、雅戈尔、红豆等男装品牌的运营数据,发现海澜之家的模式优势十分明显。

(以上数据均来自各方2017年上半年财报)

海澜之家门店数量是九牧王的两倍多,但营业收入却是后者的8倍多。虽然海澜之家单门店达到196平方,是九牧王89平方的2倍多,但即便如此,海澜之家门店的营收仍然非常可观,远大于同行,海澜之家的门店坪效是一大优势。

海澜之家类自营模式中集团将对门店进行直接管理,这也将会加大一定运营成本这点也直接体现在了毛利率方面。

在毛利率的表现上,海澜之家已经低于雅戈尔和九牧王。而红豆股份毛利率垫底,也可以证实男装行业盈利的基本原则:规模和品牌为大,红豆股份在此劣势明显,市场议价能力较低,低价是获得市场的重要手段。

该模式也在管理费用方面有所体现,2017年上半年海澜之家管理费用为4.73亿,是同期九牧王0.83亿的8倍多,门店却仅是两倍多。

基于此,我们对海澜之家基本有了相对清晰的认识,类自营模式确实要有助于扩大规模,且通过统一服务提高品牌溢价能力。这也已经成为行业关注的焦点,雅戈尔在2017年上半年财报中就表示要加大类自营模式的投入,甚至在此模式还未开花结果之时就喊出要转移自营模式的口号,更在财报中披露直营渠道收入占比已达90%以上。

传统加盟模式虽然易于扩张,模式更轻,且可以将库存压力转嫁在经销商身上,但由于服务的非标准化,尤其是在追求线上线下全面融合的新零售时代,该模式的弊端已经越发体现。

腾讯入股海澜之家的动机是什么?

相比于电商大户女装,男装的线上化才刚刚开始,根据2017年上半年财报,我们整理了以下企业的电商占比情况。

男装的电商化刚刚处于起步阶段,腾讯入股男装品牌也是要在行业发展之处就押个头马,有利于其后工作的开展。

至于为何又入股又投入产业资金,在海澜之家身上押下重注,还是有其他原因的。

我们在翻阅九牧王2017年上半年财报时,发下了如下问题。

与以往我们认知不同的是,线上销售的毛利率要低于线下,与自营店的65.23%相差甚大。

我们也咨询了业内相关人士,发现此问题核心在于:线上线下,加盟与自营的非同款同价系统。换言之,在九牧王的认知中,线上主要承担以打折为主的去库存任务,新款优质产品往往集中在自营门店体系内。

这个问题的关键又回到如何看待电商的老问题,在此之前虽然电商平台一直呼吁线上线下同款同价销售,但完全响应者始终寥寥,症结也正在此:若线上线下完全同款销售,则会打击线下门店的积极性,如今线上规模尚小,品牌方没有足够的信心能够平衡两种渠道的矛盾。

九牧王对电商基本是压制的态度,这类企业当然不能是腾讯的目标。

如此,在新零售的竞争中,对门店有足够掌控力的品牌方将是绝对主力军,所谓的线上下单,门店发货靠加盟商是绝对不可以的,甚至加盟商出于对自身利益的追求,会成为线上线下融合的阻碍。

在此理论下,我们基本可以把业内绝大部分品牌方屏蔽在新零售的先发阵营中。

海澜之家在此优势已经相当明显,在此之前,其已经主动进行线上线下,就近门店发货的尝试,在对门店具有人事和服务标准的绝对掌控的前提下,这套O2O的ERP系统很容易在体系内推行,截至2017年上半年,进行线上线下融合的门店已经达到1000余家。

阿里要在海澜之家推行智慧门店,腾讯要通过海澜之家谋划零售业大局,核心并非是互联网如何赋能传统零售,而是零售方是否具有融合的基因和条件,海澜之家显然是具备的。

分析在此,我们基本对腾讯入股海澜之家有了相对清晰的认识,但关于100亿元的产业投资基金今后如何运行我们尚不得而知。海澜之家在产业上游是不具备太多资源的,其与供应商的关系多停留在"供应"一环,海澜之家基本不设计、生产衣服,而是是供应商提供待选款,选中后签订合同,优点在于不碰上游生产,资金和精力放在线下拓展,缺点当然也很明显,海澜之家到现在也仅是"男人的衣柜",并未有核心的设计优势体现。

至于腾讯是否会帮助海澜之家向产业上游进军,弥补短板,我们尚不能匆忙下结论,但却是有可能的。

首页推荐

热门推荐

图集

点击排行